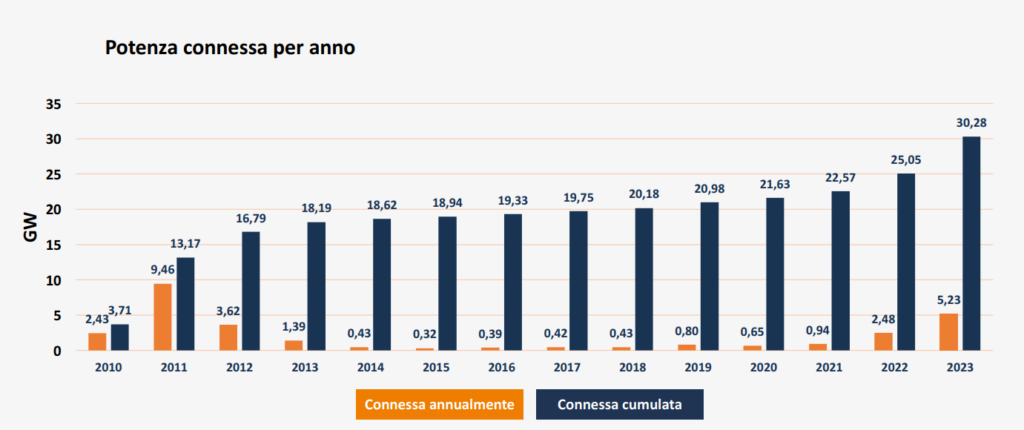

I dati Gaudì aggiornati al 31 dicembre 2023 e divulgati dall’associazione Italia Solare mostrano numeri da record, con un “più che raddoppio” della potenza installata, che in Italia arriva ad un totale di 30 GW.

Nel 2023 sono stati connessi 373.929 impianti fotovoltaici, ovvero il 23% degli impianti complessivi in Italia, per una potenza pari a 5,23 GW. Nel 2023 si registra un aumento, rispetto al 2022, del +85% in relazione alla numerosità di impianti collegati e un incremento del +111% in relazione alla potenza connessa.

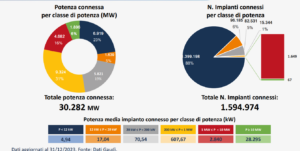

Italia Solare spiega che risultano connessi 1.594.974 impianti fotovoltaici per una potenza totale pari a 30,28 GW, della quale il 28% è imputabile al settore residenziale, il 50% è al settore commerciale e industriale C&I e il restante 22% al comparto utility-scale.

Al proposito pv magazine Italia ha intervistato Paolo Rocco Viscontini: “Nel 2023 il settore residenziale e C&I hanno impresso un’importante accelerazione alla crescita della nuova potenza connessa. Per quest’anno ci aspettiamo una riduzione delle connessioni dei piccoli impianti, per altro già registrata nella seconda metà dello scorso anno, ma le detrazioni del 50%, le semplificazioni in edilizia libera e le CER sono comunque un importante volano di crescita”.

“Continuerà anche il trend del C&I, ormai le aziende hanno capito che il fotovoltaico è un’ottimo investimento con tempi di rientro piuttosto brevi e la certezza di avere assicurata la produzione elettrica per almeno 25 anni. Siamo abbastanza confidenti che anche l’utility scale registrerà una crescita importante, soprattutto grazie all’agrifotovoltaico. Il problema rimangono sempre le connessioni, che rappresentano un collo di bottiglia importante allo sviluppo del fotovoltaico”, ha aggiunto il presidente di Italia Solare.

La grande crescita è stata trainata principalmente dal settore residenziale, che incide per il 43% della potenza connessa nel 2023 – pari a 2,26 GW – mentre pesa per il 35% (1,82 GW) il segmento C&I e per il 22% (1,16 GW) il settore utility scale. Comparando il 2023 sul 2022, l’incremento è stato pari a +83% per il residenziale, +168% per il C&I e +103% per i grandi impianti.

“I principali driver che hanno guidato tale aumento sono stati rispettivamente il meccanismo del Superbonus e l’aumento dei prezzi dell’energia. Quest’ultimo ha avuto un impatto reale solamente a partire da inizio 2023. Infatti, la potenza fotovoltaica attribuibile al settore C&I connessa mensilmente è stata in media di: 56 MW durante il 2022, di 120 MW durante la prima metà del 2023 e si è stabilizzata intorno ai 180 MW durante la seconda metà del 2023”, ha dichiarato Italia Solare nel suo comunicato.

“L’aumento del prezzo dell’energia ha avuto un effetto importante sulle connessioni degli impianti fotovoltaici industriali in media con uno scarto di 6-9 mesi, tale isteresi è dovuta al lasso di tempo che passa tra la richiesta delle offerte e la realizzazione dell’impianto. Un trend che non ha registrato una battuta di arresto quando i prezzi dell’energia sono tornati a scendere e questo è dovuto al fatto che le imprese hanno ben compreso i vantaggi del fotovoltaico, che permette di assicurare il prezzo dell’energia per almeno 20 anni, mettendo al riparo le aziende da qualsiasi rischio di altre impennate”, ha commentato Paolo Rocco Viscontini, Presidente di Italia Solare

A fine 2023 c’è stato un picco di crescita delle connessioni di grandi impianti, maggiori di 10 MW, per un totale di 341 MW, dei quali 227 MW durante il solo mese di dicembre. “L’esplosione di connessioni utility scale degli ultimi mesi potrebbe rappresentare soltanto l’inizio di una crescita costante nel tempo, tanto più che secondo i dati di Elemens dal 2019 al 2023 sono stati autorizzati oltre 12 GW di grandi impianti e oltre 2/3 della capacità non risulta ancora in costruzione”, ha precisato Italia Solare

Sul gradine più alto del podio, tra le regioni, c’è la Lombardia grazie a 907 MW di nuove connessioni durante l’anno passato, varcando la soglia dei 4 GW di potenza connessa cumulata. Veneto, con 3,16 GW, ed Emilia-Romagna, con 3,03 GW, hanno superato la soglia dei 3 GW di potenza connessa cumulata e stanno raggiungendo la Puglia, che ha 3,30 GW.

“La maggior parte di impianti C&I e utility scale è localizzata al centro e al sud Italia ed è il Lazio ad avere la maggior potenza di impianti utility scale (920 MW), seguito da Puglia (848 MW) e da Sicilia (801 MW), se invece si considerano gli impianti di taglia C&I è la Puglia a registrare la maggior potenza connessa (1.638 MW), subito dietro la Lombardia (1.197 MW) e l’Emilia-Romagna (948 MW)”.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.