Nel primo trimestre 2024 sono stati connessi 93.374 impianti per 1,72 GW totali. Di tale potenza il 32% (547 MW) è attribuibile al settore residenziale (P < 20 kW), il 35% (595 MW) è invece legato al settore commerciale e industriale C&I (20 kW ≤ P < 200 kW), mentre il restante 34% (579 MW) è relativo agli impianti utility-scale con potenza maggiore di 1 MW. Lo dice Italia Solare.

“Rispetto al Q1 2023, durante lo scorso trimestre la potenza connessa imputabile al settore residenziale è diminuita del 15%, quella relativa al C&I è aumentata del 106% e la potenza imputabile al settore utility-scale è aumentata del 373%. Tale forte incremento è stato trainato dalle connessioni di 8 impianti di potenza maggiore di 10 MW, per un totale di 281 MW, che sono stati installati in Lombardia (20 MW), Lazio (137 MW), Friuli-Venezia Giulia (24 MW), Sicilia (40 MW), Sardegna (50 MW) e Puglia (10 MW)”, ha detto l’associazione di categoria.

Da ottobre 2023 a marzo 2024 ogni mese sono stati connessi impianti di taglia maggiore di 10 MW, per un totale di 622 MW nell’arco dei sei mesi.

“Rispetto al primo trimestre del 2023 la connessione impianti di potenza superiore al MW è cresciuta del 373%, parliamo infatti di 123 MW lo scorso anno e 579 MW per il Q1 2024”.

Il settore C&I ha presentato una forte crescita durante l’ultimo anno: nel Q1 2024 (595 MW), rispetto al Q1 2023 (289 MW), con un aumento della potenza connessa del 106%.

“Il driver principale della crescita delle connessioni C&I è stato l’aumento del PUN nel 2022, il quale è tornato a valori medi mensili inferiori ai 100 Euro/MWh solamente con l’inizio del 2024. L’effetto dei prezzi alti dell’energia, si è tradotto in una forte crescita delle connessioni C&I fino a metà del 2023”.

Il residenziale non ha poi registrato ancora un calo.

“L’effetto della fine del Superbonus 110%, per il quale il termine di fine lavori era stato prorogato al 31 dicembre ‘23, e del blocco della cessione del credito impatterà sui dati relativi alle connessioni alla rete degli impianti residenziali a partire dal Q2 – Q3 2024. In particolare, dal Q4 2023 (525 MW) al Q1 2024 (547 MW), è stata registrata una crescita del 4% della potenza connessa e dal Q4 2023 al Q3 2023 (485 MW) un aumento dell’8%, dopo una riduzione del 19% dal Q2 2023 (602 MW) al Q3 2023”.

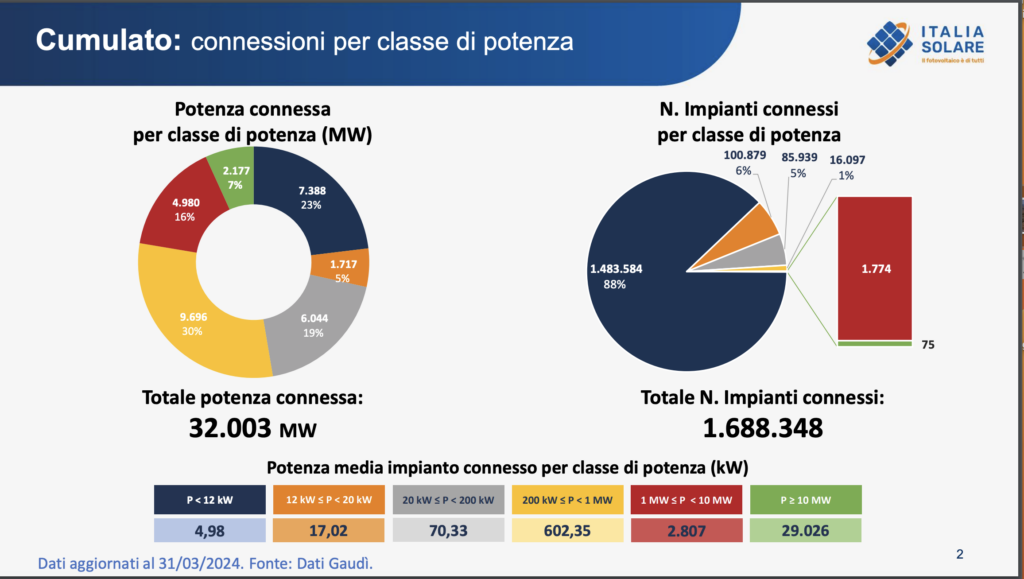

Al 31 marzo 2024 in Italia risultano connessi 1.688.348 impianti fotovoltaici, per una potenza complessiva pari a 32,00 GW.

Le regioni che hanno ospitato la quota maggiore della potenza nel Q1 2024 sono: Lombardia (304 MW), Lazio (229 MW), Veneto (188 MW), Emilia-Romagna (150 MW) e Piemonte (131 MW). In queste regioni, durante il trimestre passato, è stato connesso 1 GW, di cui: il 27% (274 MW) è attribuibile al settore residenziale, il 38% (376 MW) è attribuibile al settore C&I e il 35% (352 MW) è relativo al settore utility-scale.

Rispetto al trimestre dell’anno precedente il Lazio è la regione che registra il maggior aumento (+373%), a seguire Friuli Venezia-Giulia (+185%) e Sardegna (122%).

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

1 comments

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.