Il Ministero dell’Ambiente e della Sicurezza Energetica (MASE) ha appena finito di presentare la strategia nazionale per l’idrogeno, documento al quale le parti hanno iniziato a lavorare nel 2020.

La strategia, definita realista e prudente dal Gestore dei Servizi Energetici (GSE), sembra voler creare un settore dell’idrogeno, soprattutto da un punto di vista infrastrutturale, mentre la produzione nazionale riveste un ruolo marginale al 2030 e un ruolo incerto al 2050.

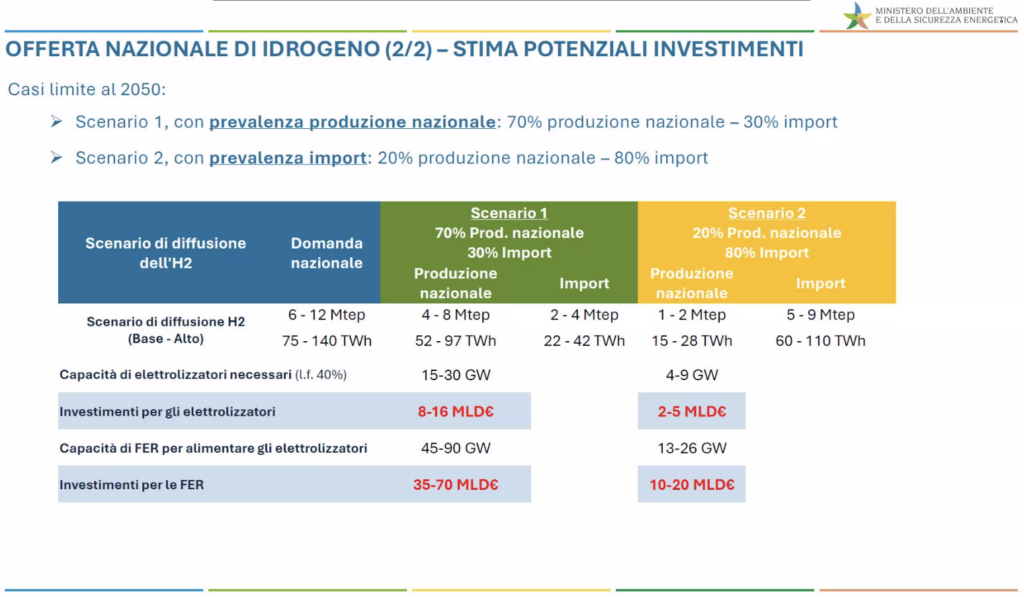

“Due gli scenari al 2050: uno prevede la prevalenza della produzione nazionale – 70% di produzione nazionale e 30 % di import – e uno con prevalenza di import – 20% di produzione nazionale e 80% di import”, ha detto Federico Boschi, capo dipartimento al MASE.

Boschi ha riferito che gli scenari hanno ancora forchette ampie, ma che presentano un quadro complessivo, soprattutto per la domanda.

Boschi ha riferito che gli scenari hanno ancora forchette ampie, ma che presentano un quadro complessivo, soprattutto per la domanda.

“Sono numeri che rimangono significativi per il mercato complessivo dell’idrogeno”, ha detto Boschi durante la presentazione, a cui ha partecipato anche il ministro Gilberto Pichetto.

Le parti hanno voluto sottolineare la centralità dell’Italia per i vettori innovativi, tra idrogeno e biogas. Questo per lo più a causa della geografia del Bel Paese, definito “hub del Mediterraneo”.

Immagine: MASE

Altri relatori hanno sottolineato il ruolo di Snam, soprattutto attraverso il SouthH2Corridor, che potrebbe importare idrogeno da Algeria e Tunisia, anche per il mercato tedesco. Si tratta, sottolinea un relatore, di una diversificazione rispetto all’attuale rapporto energetico con il Nord Africa, eventualmente aumentando anche il ruolo e il peso dell’Italia sui mercati dell’Europa centrale.

Il documento presentato oggi sembra comunque suggerire che l’idrogeno, in Italia, avrà un ruolo marginale per l’industria e più centrale per i trasporti.

“Nei trasporti, soprattutto nell’aviazione, la disponibilità di soluzioni alternative per la decarbonizzazione è molto più scarsa rispetto all’industria”, ha detto Boschi, aggiungendo che “la strategia è il punto di partenza, non il punto di arrivo”.

Secondo i relatori, la strategia nazionale prevede un dipartimento in seno al MASE sui vettori innovativi, con focus su idrogeno e CCS (quindi idrogeno blu).

“I costi sono la variabile rilevante per capire quali saranno le fonti per la produzione d’idrogeno”, ha detto Boschi. “Questa partenza più lenta rispetto ad altri Paesi che hanno maggiori risorse per la produzione di energia da rinnovabili è dovuta al fatto che non dobbiamo anticipare i tempi”.

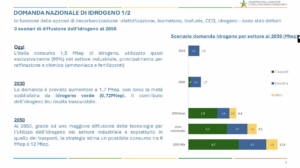

Gli scenari di diffusione dell’idrogeno prevedono una forchetta ampia al 2050: tra 75 e 140 TWh (6-12 Mtep) all’anno.

Nello scenario con produzione nazionale al 20%, gli investimenti per elettrolizzatori al 2050 sono circa un quarto degli investimenti per rinnovabili: tra i 2 e i 5 miliardi di euro per gli elettrolizzatori, tra i 10 e i 20 miliardi per le rinnovabili (13-26 GW di rinnovabili).

Nello scenario con produzione nazionale al 70%, 8-16 miliardi la forchetta per gli investimenti in elettrolizzatori al 2050, 35-70 miliardi quella per gli investimenti in impianti rinnovabili per la produzione di idrogeno verde (45-90 GW).

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.