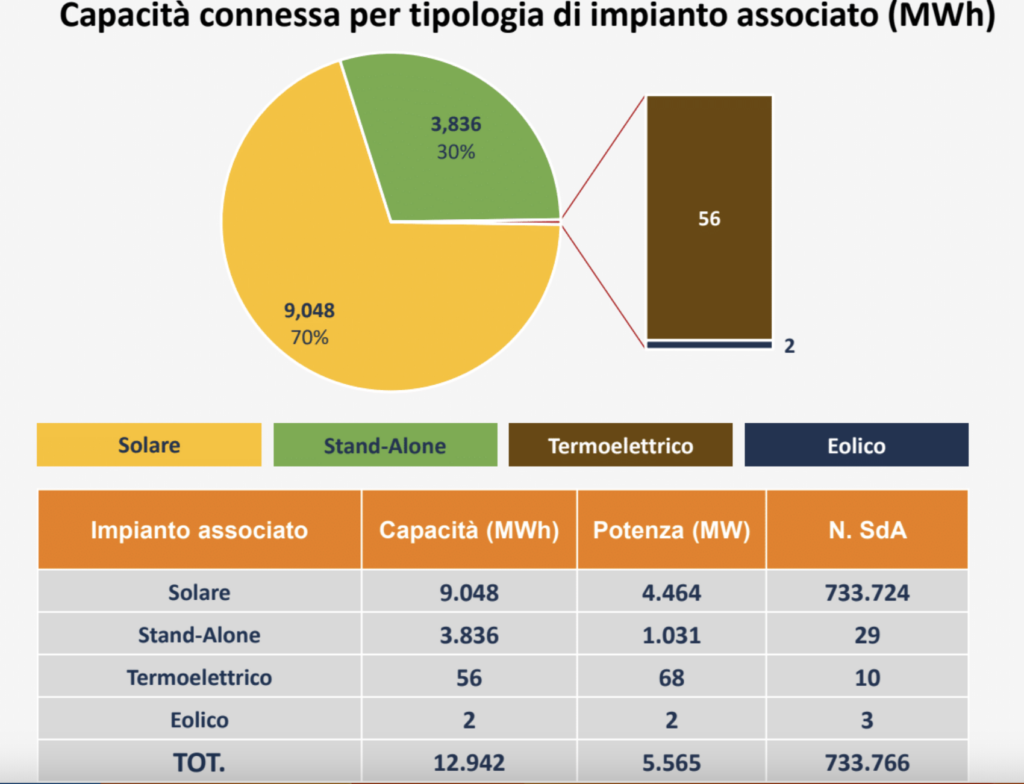

Al 31 dicembre 2024, in Italia, risultano connessi 733.766 sistemi di accumulo elettrochimici, per una capacità totale di 12,94 GWh e una potenza totale di 5,56 GW. Nel 2024 sono stati connessi 209.111 sistemi, con una potenza complessiva pari a 2,11 GW e una capacità complessiva pari a 5,92 GWh.

Il 70% della capacità connessa totale, ovvero 9,05 GWh (4,46 GW di potenza), è attribuibile ad accumuli associati a impianti fotovoltaici e, in particolare il 68%, ovvero 8,63 GWh (4,31 GW di potenza), è relativa ad accumuli associati a impianti fotovoltaici di potenza minore di 20 kW. Lo spiega Italia Solare nel suo ultimo rapporto, aggiungendo che stanno crescendo però gli accumuli stand-alone.

“Gli accumuli stand-alone rappresentano ormai una quota sostanziale dell’installato, ovvero il 29,6% della capacità complessiva con 3,8 GWh e 1 GW di potenza, mentre un residuale 0,6% è associato a impianti termoelettrici ed eolici (56 MWh e 2 MWh, rispettivamente)”, ha detto l’associazione di categoria per il fotovoltaico sulla base dei dati Gaudì di Terna.

Con rifermento ai soli accumuli associati a impianti fotovoltaici, tra le diverse regioni, la Lombardia guida la classifica con 1.601 MWh, seguita da Veneto (1.186 MWh), Emilia-Romagna (832 MWh), Lazio (651 MWh) e Piemonte (629 MWh). La forte concentrazione in queste cinque regioni (oltre il 55%) è in linea con la concentrazione della popolazione a livello nazionale.

Gli accumuli stand-alone, invece, risultano essere distribuiti principalmente nella zona di mercato Nord, dove se contano 14 che rappresentano il 77% della capacità totale (2,9 GWh) e il 73% della potenza totale (751 MW).

“L’aumento degli accumuli di varia taglia, in particolare utility-scale, conferma il loro ruolo strategico per la transizione energetica”, ha detto Fabio Zanellini Coordinatore del GdL Sistemi di accumulo di Italia Solare, sottolineando il ruolo delle ultime aste del Capacity Market e dell’evoluzione normativa del Tide. “Il MACSE darà ulteriore impulso al settore, ma restano ancora da valorizzare le potenzialità degli accumuli medio-piccoli.”

Il trend è già iniziato, soprattutto per gli accumuli stand-alone.

“I 18 accumuli stand alone connessi nel corso dell’anno passato rappresentano una quota pari al 57% di tale capacità con 3,35 GWh, mentre gli accumuli associati a impianti fotovoltaici rappresentano il restante 43% con 2,57 GWh. A questi ultimi accumuli corrisponde però il 60% (1,27 GW) della potenza connessa durante il 2024 e il restante 40% (843 MW) corrisponde agli accumuli stand-alone”, ha scritto Italia Solare.

Dei 18 accumuli stand-alone connessi durante l’anno passato, 4 impianti per 147 MWh sono stati connessi durante il Q1, 3 impianti per 904 MWh sono stati connessi durante il Q2, 5 impianti per 1.461 MWh sono stati connessi nel Q3 e nel Q4 sono stati connessi 6 impianti per 834 MWh.

La capacità connessa relativa agli accumuli associati a impianti residenziali nel 2024 risulta quindi essere pari a 2,43 GWh, ovvero il 30% in meno dell’anno 2023 durante il quale erano stati connessi 3,59 GWh.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.