Dopo un 2024 difficile, caratterizzato da elevati livelli di inventario e calo della domanda residenziale, il mercato degli inverter è destinato a riprendersi nel 2025. Si prevede che le forniture globali di inverter aumenteranno del 7% per raggiungere 570 GWac, con un aumento nelle forniture al mercato europeo dove livelli di inventario si stanno lentamente riequilibrando. Questa è l’ultima previsione per il mercato globale degli inverter di S&P Global Commodity Insights, un fornitore indipendente di informazioni, dati, analisi, prezzi di riferimento e soluzioni di flusso di lavoro per i mercati delle materie prime e della transizione energetica.

La concorrenza continuerà a essere intensa man mano che nuovi operatori entreranno nel settore, spingendo i fornitori a innovare e ad aggiornare i loro portafogli. Di seguito sono riportati i punti salienti delle previsioni di S&P Global Commodity Insights:

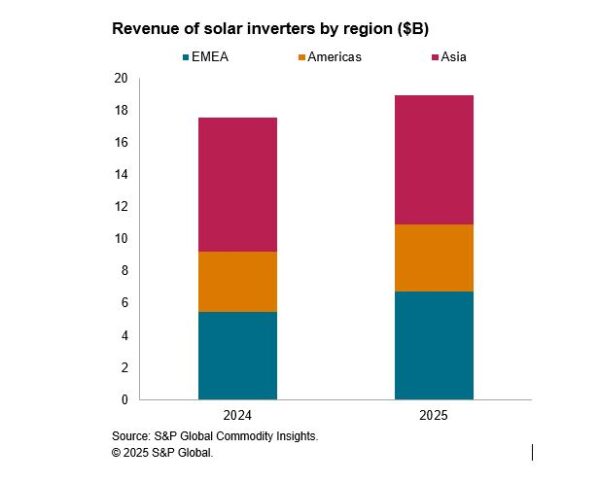

- I ricavi del mercato globale degli inverter cresceranno dell’8% nel 2025

Dopo un 2024 difficile, si prevede che il mercato globale degli inverter tornerà a crescere in termini di fatturato, con un volume d’affari stimato a poco meno di 20 miliardi di dollari nel 2025. Un fattore chiave di questa crescita sarà la ripresa del mercato residenziale europeo nel 2025. Tale mercato è fonte di profitto sia per i produttori di inverter occidentali che per quelli cinesi. Si prevede che i ricavi in Europa aumenteranno del 27% nel 2025, trainati dall’aumento delle forniture al segmento residenziale, che ha sofferto di un inventario costantemente elevato e di installazioni residenziali ridotte nel 2024. Tuttavia, i ricavi degli investitori nel 2025 rimarranno al di sotto dei livelli del 2023 poiché livelli elevati di concorrenza fanno scendere i prezzi sul mercato. Neglo Stati Uniti si prevede che i ricavi aumenteranno del 16% nel 2025, man mano che il mercato residenziale si riprenderà dal rallentamento della domanda e dall’eccesso di inventario. Tuttavia, questa situazione sarà compensata da un calo del fatturato del 13% in Cina, dove le installazioni faranno fatica a crescere e gli elevati livelli di concorrenza faranno scendere i prezzi e i ricavi.

Si prevede, inoltre, che i mercati con reti deboli rappresentino un flusso di entrate in crescita per i produttori di inverter entro il 2025. Stimolati dal successo in Sud Africa nel 2023 e in Pakistan nel 2024, sempre più produttori stanno guardando ai mercati emergenti e lanciando prodotti competitivi in termini di costi per soddisfare la domanda locale. Si prevede che entro il 2025 emergeranno mercati in rapida crescita in regioni come l’Africa, il Medio Oriente e il Sud-est asiatico, poiché negli ultimi anni i produttori hanno perfezionato i loro prodotti per mercati con reti deboli.

2. I nuovi fornitori aggravano la sovracapacità

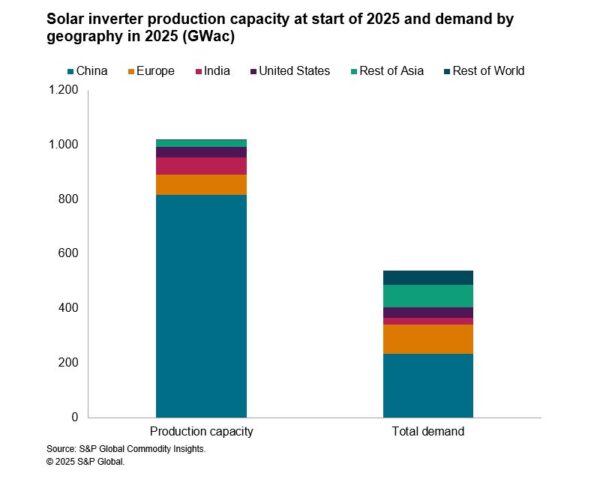

I produttori si sono affrettati ad aumentare la capacità produttiva nel 2022 e nel 2023, poiché la carenza di semiconduttori e la crescente domanda di energia solare hanno alimentato l’entusiasmo del mercato. Nuovi concorrenti, soprattutto cinesi, si sono riversati sul mercato attratti dall’aumento dei ricavi e dagli elevati margini di profitto, mentre gli operatori affermati hanno ampliato la loro base produttiva. Tuttavia, già alla fine del 2023, il mercato era passato da un mercato limitato a un mercato con un’offerta eccessiva e diversi piani di espansione erano rimasti “bloccati”. S&P Global Commodity Insights stima che la capacità produttiva globale di inverter supererà 1 TW entro l’inizio del 2025, ben al di sopra delle previsioni di domanda per il 2025 pari a 538 GWac.

I problemi di sovracapacità sono aggravati dall’emergere di nuovi concorrenti in settori adiacenti, come gli elettrodomestici e l’elettronica portatile. I nuovi entranti e l’eccesso di offerta strutturale costringeranno i produttori a competere duramente sui prezzi e a continuare ad aggiornare i loro portafogli di inverter. Secondo S&P Global Commodity Insights, le installazioni solari globali cresceranno a un CAGR (2024-27) di appena il 3,4% nei prossimi 3 anni, quindi i produttori devono aspettarsi che le difficili condizioni di mercato continuino nel 2025, con graduali cali dei prezzi e pressioni su margini di profitto “normali”.

3. Le preoccupazioni sulla sicurezza informatica aumenteranno la pressione sui produttori

Gli annunci e i requisiti sulla sicurezza informatica in diversi paesi e regioni sono aumentati nel 2024 e si prevede che questa tendenza si intensificherà nel 2025. L’anno scorso, la Lituania ha adottato una legislazione per vietare ai produttori cinesi di accedere da remoto agli inverter in siti di dimensioni superiori a 100 kW, mentre in Germania, le autorità per la sicurezza informatica hanno recentemente lanciato l’allarme: è in aumento il rischio che potenze straniere prendano il controllo di parti del sistema elettrico nazionale. Le crescenti preoccupazioni nascono dalle conseguenze degli attacchi alla sicurezza informatica. Questi possono essere significativi: interruzioni operative per i consumatori, perdita di fiducia nei produttori, sanzioni da parte degli operatori di rete e persino blackout della rete se la violazione interessa una base installata sufficientemente ampia.

Le tensioni geopolitiche in corso aumentano il rischio che la sicurezza informatica entri in gioco nel 2025. Si prevede che i produttori dovranno affrontare un controllo più rigoroso da parte degli enti regolatori nei prossimi 12 mesi, poiché continuano a essere immessi sul mercato livelli record di energia solare. È dunque concreta la probabilità di barriere o addirittura divieti imposti a determinati investitori stranieri a causa delle crescenti preoccupazioni per la sicurezza nazionale. Ciò potrebbe avere il vantaggio secondario di aiutare i produttori locali a competere nel mercato interno, data la forte concorrenza globale.

4. Esigenze sofisticate guidano l’evoluzione dei prodotti e la digitalizzazione nel segmento

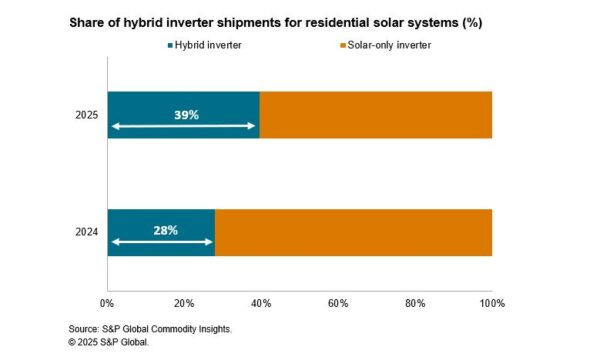

Il 2025 sarà un anno record per gli inverter ibridi in termini di forniture. Con il calo degli incentivi finanziari per l’immissione di energia solare alla rete e la crescente aumento dell’autoconsumo nei principali mercati residenziali come Europa, California e Australia, gli inverter ibridi, che combinano la conversione solare e l’accumulo di energia, stanno diventando sempre più popolari e stanno diventando lo standard per impianti solari fotovoltaici residenziali in molti mercati. Nelle aree con reti deboli, del resto, la possibilità di usare batterie al piombo e di passare dalla modalità fuori rete a quella connessa alla rete in pochi secondi consentirà agli inverter ibridi a bassa tensione di continuare a guadagnare terreno. Inoltre, si prevede che entro il 2025 un numero maggiore di produttori lancerà inverter ibridi con potenze nominali più elevate per soddisfare la domanda di progetti commerciali e industriali (C&I).

Velocità e semplicità di installazione saranno temi chiave per il segmento residenziale nel 2025, soprattutto in Europa. Ogni sforzo per accelerare i tempi di installazione ridurrà i costi di manodopera e probabilmente contribuirà ad aumentare i volumi di installazione. Le soluzioni integrate che dispongono di batterie e sistemi di conversione di potenza (PCS) o, come li chiamiamo noi di S&P Global Commodity Insights, “inverter di accumulo di energia”, combinati in un dispositivo completo semplificano l’installazione a meno di 30 minuti e si prevede che possano acquisire quote di mercato entro il 2025.

Nel 2025, inoltre, con l’introduzione di tariffe dinamiche in più mercati e la maturazione dei modelli di business delle centrali elettriche virtuali (VPP), i consumatori behind-the-meter richiederanno sempre più che i loro asset energetici rispondano alle tariffe elettriche per ridurre al minimo le bollette e partecipare al mercato elettrico. trading e fornitura di servizi di rete per generare entrate aggiuntive. Si prevede che i produttori di inverter compiranno ulteriori sforzi nel miglioramento dei software per soddisfare le esigenze dei clienti e rimanere competitivi, migliorando la propria offerta o stringendo partnership con fornitori di software terzi. Anche l’impiego dell’intelligenza artificiale costituirà un fattore di differenziazione fondamentale per i fornitori di inverter.

5. L’innovazione dei prodotti front-of-the-meter continua a ridurre i costi, aumentare l’efficienza e supportare la stabilità della rete

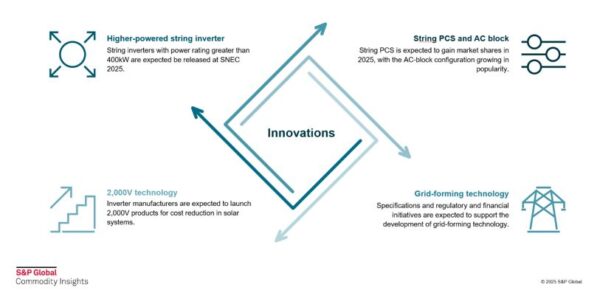

Si prevede che i produttori di inverter lanceranno nuovi prodotti nel 2025 per ridurre ulteriormente i costi. Nel 2025, in occasione delle principali fiere del settore, verranno presentati inverter monofase con potenze superiori a 400 kW. Con potenze nominali più elevate, questi inverter di stringa offriranno un prezzo inferiore per watt e faranno risparmiare sul saldo delle spese degli impianti solari grazie alla riduzione dei costi di cablaggio, installazione e funzionamento e manutenzione (O&M), poiché saranno utilizzati meno dispositivi.

L’altra tecnologia da considerare nel 2025 è quella a 2.000 volt (V). Il passaggio da 1.500 V a 2.000 V consente di utilizzare stringhe di moduli più lunghe, il che si traduce in un minor numero di stringhe per gli impianti solari, contribuendo a ridurre il bilancio energetico del sistema dal 10% al 15%. La transizione a 2.000 V nel 2025 si concentrerà sugli inverter centrali, poiché gli inverter di stringa richiedono tecniche di raffreddamento e sottocomponenti aggiuntivi per passare a 2.000 V.

In termini di accumulo di energia, si prevede che la quota di PCS nelle applicazioni off-meter crescerà entro il 2025, poiché il controllo a livello di rack offerto garantirà maggiore efficienza e durata, una manutenzione più semplice e tempi di attività più lunghi. Le configurazioni a blocchi CA, che integrano rack di batterie e string PCS in un unico contenitore, continueranno ad acquisire popolarità, grazie alla maggiore facilità di installazione e al risparmio di spazio.

Nel 2025, i produttori di PCS continueranno a concentrarsi sulle capacità di creazione di reti, che diventeranno sempre più preziose per i gestori di rete man mano che le risorse rinnovabili penetreranno nella rete. Si prevede che saranno pubblicate ulteriori specifiche, insieme a iniziative normative e finanziarie per promuovere lo sviluppo della tecnologia di formazione delle reti.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.