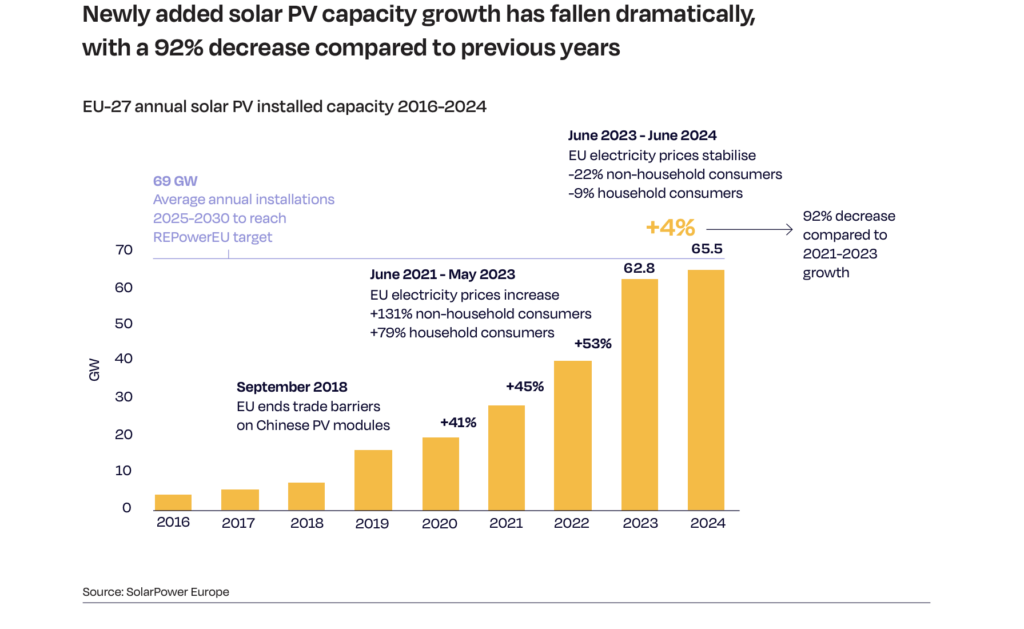

Nel 2024, l’Unione Europea ha installato 65,5 GW di solare fotovoltaico, segnando il quarto anno consecutivo di record di installazioni annuali. Il tasso di crescita annuale è sceso però al 4,4% rispetto al 41-53% osservato nel periodo 2021-2023. Nei prossimi 4 anni, il tasso di crescita medio dovrebbe attestarsi tra il 3% e il 7%. Lo dice SolarPower Europe.

“Questo rallentamento era previsto, poiché l’eccezionale impennata del 2022 e del 2023 è stata in gran parte guidata dall’impennata dei prezzi dell’energia durante la crisi energetica”, ha scritto l’associazione nel suo rapporto “EU Market Outlook for Solar Power 2024-2028“, aggiungendo però che gli investimenti totali in fotovoltaico sono diminuiti in Europa rispetto al 2023. Questo perché i costi sono diminuiti.

Capex, prezzi dei moduli e segmenti di mercato

I prezzi dei moduli nei mercati all’ingrosso europei sono scesi ai minimi storici, con un calo medio del 35% tra gennaio e novembre 2024, dopo che l’anno precedente erano già scesi di circa il 50%, il tutto a causa del calo dei costi della catena di fornitura e delle sovraccapacità.

“Il Capex medio per gli impianti fotovoltaici su tetto è diminuito del 2%, mentre gli impianti fotovoltaici a terra hanno registrato un calo più netto del 28% nel 2024. Questi prezzi fotovoltaici al minimo storico, insieme al rallentamento della crescita del mercato nel 2024, hanno portato a una riduzione del 13% degli investimenti di capitale, che sono scesi a 55 miliardi di euro rispetto al 2023”, ha detto l’associazione europea.

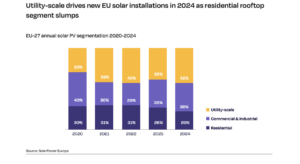

La quota di mercato del solare residenziale su tetto nell’UE è scesa al 20% nel 2024, dal 28% nel 2023, confermando anche a livello europeo il crescente peso dell’utility scale. Nel 2024 il segmento utility scale ha conquistato il 42% del mercato europeo, con un aumento rispetto al 36% del 2023. Si tratta della performance più forte degli ultimi cinque anni.

La quota di mercato del solare residenziale su tetto nell’UE è scesa al 20% nel 2024, dal 28% nel 2023, confermando anche a livello europeo il crescente peso dell’utility scale. Nel 2024 il segmento utility scale ha conquistato il 42% del mercato europeo, con un aumento rispetto al 36% del 2023. Si tratta della performance più forte degli ultimi cinque anni.

La congestione della rete e la mancanza di stoccaggio hanno comunque portato, nel 2024, a un aumento dei prezzi negativi dell’elettricità e dei tassi di curtailment, riducendo l’interesse finanziario per gli investimenti solari. Tra gli altri problemi che potrebbero rallentare le installazioni SolarPower Europe menziona anche l’elettrificazione a rilento, problemi con le autorizzazioni e rischi politici dovuti a un crescente fronte anti-rinnovabili.

Installazioni a livello nazionale

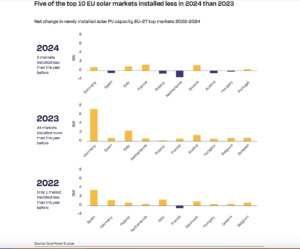

In termini di installato complessivo, guidano Germania (99,2 GW in totale), Spagna (46,7 GW), Italia (36,2 GW), Paesi Bassi (26 GW) e Francia (23,5 GW).

In termini di installato complessivo, guidano Germania (99,2 GW in totale), Spagna (46,7 GW), Italia (36,2 GW), Paesi Bassi (26 GW) e Francia (23,5 GW).

In termini di installato nel 2024, crescono Germania (16,1 GW di installazioni nel 2024), Italia (6,4 GW), Francia (4,7 GW) e Grecia (2,9 GW). Decrescono invece Spagna (9,3 GW installati nel 2024), Polonia (4,2 GW) e soprattutto Paesi Bassi (3 GW).

“Tra i primi dieci che hanno subito un calo, i Paesi Bassi sono quelli che hanno registrato la flessione più forte, con un calo delle installazioni annuali di 1,8 GW, da 4,9 GW nel 2023 a 3 GW nel 2024. “Questo calo è stato determinato soprattutto dall’incertezza sul futuro del net metering per il mercato residenziale. Nel novembre 2024, il parlamento olandese ha fatto un po’ di chiarezza accettando di eliminare gradualmente il sistema di net metering entro il 2027, ma permane l’incertezza politica in quanto non sono stati presentati piani per il futuro”, ha scritto SolarPower Europe.

In Spagna, il calo del mercato dei tetti ha portato a una riduzione di circa 400 MW delle aggiunte annuali totali.

I Paesi Bassi rimangono comunque leader nell’UE per quanto riguarda la capacità installata pro capite di energia solare fotovoltaica, raggiungendo 1.467 W per abitante nel 2024, con un aumento del 13% rispetto al 2023. Con una crescita annua del 19% a 1.192 W pro capite, la Germania mantiene il secondo posto, superando per la prima volta il traguardo di 1 kW pro capite.

Obiettivi al 2030

Il trend negativo di alcuni Paesi europei non dovrebbe mettere in discussione il raggiungimento degli obiettivi al 2030.

“Secondo le nostre proiezioni dello Scenario Medio, il mercato solare dell’UE rimane sulla buona strada per raggiungere

l’obiettivo di 750 GWdc (600 GWac) di REPowerEU entro il 2030. In questo scenario, la capacità solare installata nell’UE dovrebbe raggiungere gli 816 GW entro il 2030, superando l’obiettivo della Commissione Europea del 9%. Tuttavia, questa previsione rappresenta una riduzione dell’8% o 74 GW di riduzione rispetto alla nostra analisi precedente di metà 2024, amplificando una tendenza al ribasso”, ha scritto SolarPower Europe.

I dati precedenti fanno riferimento anche a un periodo di decrescita dei prezzi dell’energia, dopo un biennio di prezzi oltre il doppio della serie storica. Dal 2019 alla metà del 2021, i prezzi dell’elettricità nell’UE per i consumatori non domestici e per quelli domestici sono rimasti relativamente stabili, aumentando leggermente da 78 €/MWh a 86 €/MWh per la prima categoria e da 128 €/MWh a 134 €/MWh per la seconda categoria. Tuttavia, dalla metà del 2021 al maggio 2023 i prezzi hanno subito un’impennata, raggiungendo un picco nella seconda metà del 2022 con una media di 199 €/MWh per i consumatori non domestici (+131% di aumento rispetto alla metà del 2021) e 240 €/MWh per i consumatori domestici (+79% di aumento rispetto alla metà del 2021).

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.