Il mercato fotovoltaico nell’Unione Europea (UE) ha registrato una crescita notevole, spinta dall’urgente necessità di passare alle energie rinnovabili e di migliorare la sicurezza energetica. L’energia fotovoltaica è emersa come una pietra miliare della strategia della UE per raggiungere gli obiettivi climatici e ridurre la dipendenza dalle importazioni di combustibili fossili. Questi sforzi sono stati sostenuti da misure politiche, tra cui incentivi finanziari e obiettivi di energia rinnovabile rivisti dagli stati membri della UE, rendendo la diffusione del fotovoltaico una priorità fondamentale in tutto il continente.

Nel 2024 la UE ha fissato un nuovo parametro di crescita per le installazioni fotovoltaiche, alimentato dall’aumento della domanda di energia e dai maggiori investimenti nelle infrastrutture rinnovabili. Gli ambiziosi obiettivi climatici e i quadri di sostegno, come i piani energetici nazionali e gli incentivi promossi dalla UE hanno accelerato la loro adozione. Tuttavia, questa crescita presenta anche delle sfide tra cui l’evoluzione delle dinamiche commerciali e le pressioni sui prezzi che influenzeranno il mercato fino al 2025.

Con l’evoluzione del mercato fotovoltaico della UE si prevede che l’andamento delle spedizioni di moduli, dei livelli di scorte e dei prezzi ne influenzerà significativamente la traiettoria. Questi fattori sottolineano il delicato equilibrio tra la promozione dell’espansione del mercato e la risoluzione delle sfide operative, rendendo il 2024-2025 un periodo critico per lo sviluppo del settore.

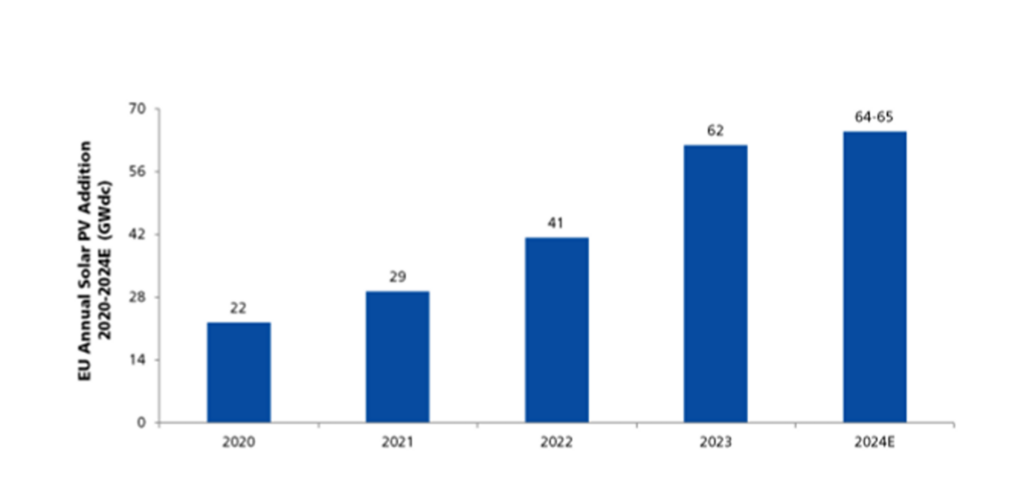

Tendenze delle installazioni fotovoltaiche nella UE (2024-2025)

Il mercato fotovoltaico della UE ha registrato una crescita costante ma modesta nel 2024 con una stima di 64-65 GW di nuova capacità fotovoltaica installata – un leggero aumento di circa il 5% rispetto ai 61,9 GW installati nel 2023, secondo i calcoli di EUPD Research. Questa crescita contenuta ha fatto seguito alla notevole impennata del 2023, quando le installazioni sono aumentate del 50% su base annua a causa della crisi energetica innescata dal conflitto tra Russia e Ucraina.

Nel 2024 il calo dei prezzi dell’energia e il ritorno a una relativa stabilità dei mercati energetici hanno ridotto l’urgenza che aveva precedentemente guidato la rapida espansione. Le iniziative politiche e le strutture di supporto sono rimaste in vigore, ma non sono state sufficienti a replicare la straordinaria crescita registrata nell’anno precedente. Tra i principali mercati, Francia, Germania e Italia hanno registrato una continua espansione della capacità fotovoltaica, mentre Paesi Bassi, Spagna e Polonia hanno subito una contrazione rispetto ai dati di installazione del 2023.

Nonostante la sua resilienza, il mercato fotovoltaico del 2024 ha dovuto affrontare diversi ostacoli che ne hanno limitato la crescita. Tra le sfide principali vi sono state le limitazioni della capacità della rete, i ritardi nelle autorizzazioni e la fluttuazione della domanda dei consumatori, determinata dal calo dei prezzi dell’energia e dall’inflazione elevata. Le interruzioni nell’approvvigionamento dei componenti fotovoltaici hanno avuto un ulteriore impatto sul segmento del fotovoltaico su tetto, limitandone la crescita e complicando la gestione delle scorte per gli installatori.

Secondo il PV InstallerMonitor© 2023/2024 di EUPD Research, il 22% degli installatori tedeschi intervistati ha segnalato ritardi significativi nelle forniture. Per mitigare queste sfide, gli installatori di tutta Europa hanno destinato una quota maggiore di moduli fotovoltaici alle scorte, con una media del 23% acquistata per l’inventario. Questo approccio, pur affrontando le incertezze della catena di fornitura, ha esposto le aziende a rischi come la svalutazione delle scorte, con potenziali implicazioni finanziarie.

Per il 2025 EUPD Research prevede un ritorno alla crescita a due cifre, con un aumento delle installazioni fotovoltaiche di circa il 10% rispetto al 2024. Si prevede che gli adeguamenti delle politiche, gli investimenti nell’infrastruttura di rete e la semplificazione dei processi di autorizzazione possano creare una traiettoria più stabile per il mercato fotovoltaico della UE.

Forniture di moduli fotovoltaici dalla Cina alla UE

Nel periodo gennaio-ottobre 2024, i Paesi UE hanno importato circa 83 GW di moduli fotovoltaici dalla Cina, con un totale di circa 100 GW entro la fine dell’anno. Queste cifre sono per lo più in linea con i livelli del 2023, sottolineando la continua dipendenza della UE dai moduli prodotti in Cina. I produttori cinesi hanno sfruttato le loro economie di scala e i vantaggi di costo per mantenere la loro posizione dominante nel mercato UE.

Sebbene alla fine del 2023 e all’inizio del 2024 sia stata rilevata una situazione di eccesso di offerta, le dinamiche del mercato si sono successivamente modificate. I livelli delle scorte si sono normalizzati grazie al recupero della domanda rispetto all’afflusso di importazioni favorito da un ritmo stabile di installazioni, previsto intorno ai 65 GW per il 2024.

È importante sottolineare che la capacità in eccesso rispetto ai volumi installati non deve essere considerata un eccesso di offerta. In genere si mantiene un livello di scorte sicuro, pari al 25-30% della capacità installata annuale, per tamponare le interruzioni della catena di approvvigionamento. I livelli di inventario di quest’anno possono essere considerati sicuri poiché l’eccesso di offerta osservato nel 2023 era dovuto principalmente alla domanda arretrata del 2022, esacerbata dalle interruzioni del periodo post-COVID. Questa stabilizzazione ha dato un po’ di sollievo ai distributori, anche se la concorrenza sui prezzi rimane intensa.

In prospettiva, diversi fattori potrebbero influenzare il flusso di moduli fotovoltaici cinesi verso la UE. I cambiamenti nelle politiche commerciali degli Stati Uniti dopo le elezioni del 2024 potrebbero alterare le catene di fornitura globali, potenzialmente riorientando le esportazioni cinesi. Inoltre, l’aumento dei costi delle materie prime e le politiche del governo cinese volte a stabilizzare i mercati nazionali potrebbero limitare la produzione o le esportazioni, portando potenzialmente a una dinamica globale più equilibrata tra domanda e offerta.

Una parte significativa della produzione cinese di moduli viene assorbita a livello nazionale. La Cina ha installato ben 234 GW di capacità fotovoltaica nel 2023 e si prevede che installerà circa 257 GW nel 2024. Questa robusta domanda interna aiuta a bilanciare i volumi di esportazione, attenuando potenzialmente l’impatto delle fluttuazioni dei mercati internazionali.

Tendenza dei prezzi e calo dei costi

Le strategie di prezzo aggressive dei produttori cinesi hanno portato i prezzi dei moduli solari ai minimi storici nel 2024. Se da un lato il calo dei prezzi ha portato grandi benefici agli sviluppatori di progetti e agli utenti finali, riducendo i costi di installazione, dall’altro ha imposto pressioni significative sui fornitori, sollevando preoccupazioni sulla sostenibilità a lungo termine del settore. Secondo i dati sugli acquisti degli installatori, ricavati dal Price and Inventory Tracker di EUPD, il prezzo medio dei moduli cristallini ad alta efficienza nel quarto trimestre del 2024 è sceso bruscamente a circa 0,20 euro/W, con un calo significativo del 31,8% rispetto a 0,30 euro/W del quarto trimestre del 2023. Anche i moduli cristallini standard hanno subito una notevole riduzione di prezzo, passando da 0,25 euro/W nel quarto trimestre 2023 a 0,22 euro/W nel quarto trimestre 2024, con un calo del 13,7%.

Questa rapida erosione dei prezzi ha ridisegnato le dinamiche del mercato globale, intensificato la concorrenza e creato difficoltà finanziarie ai produttori lungo tutta la catena di fornitura. Inoltre, in Germania abbiamo osservato un significativo spostamento della quota di mercato dei moduli nel corso dell’anno: la quota dei moduli standard è scesa dal 79% al 26%, mentre quella dei moduli ad alta efficienza è salita dal 17% al 74%.

In risposta a questi cambiamenti significativi – segnati dal calo dei prezzi, dall’evoluzione dei segmenti tecnologici e dal cambiamento delle quote di mercato – EUPD ha migliorato il suo Price and Inventory Tracker premium. Lo strumento aggiornato offre un’analisi più sfumata, approfondendo tecnologie avanzate come mono PERC, TOPCon, HJT e XBC. Inoltre, fornisce informazioni dettagliate sui prezzi delle varie categorie e incorpora il clustering dei marchi.

Le aziende europee, in particolare, sono state duramente colpite dall’andamento dei prezzi. Non potendo competere con i moduli a basso costo prodotti dai produttori cinesi, molte aziende europee sono state costrette a chiudere le loro attività. I produttori cinesi, forti di enormi capacità produttive e di sussidi governativi, continuano a dominare il mercato. Per i produttori europei, queste condizioni hanno reso la redditività sempre più complessa da raggiungere.

Solarwatt, un importante produttore europeo, ha chiuso il suo impianto di produzione di moduli da 300 MW nell’agosto 2024, mentre Meyer Burger Technology ha cessato del tutto la produzione di moduli solari in Germania. Anche i produttori cinesi sono stati messi a dura prova: le aziende più piccole hanno rischiato di fallire non riuscendo a competere in una feroce guerra dei prezzi.

JinkoSolar, uno dei principali produttori cinesi, ha registrato un calo del 23% del fatturato e del 37,1% degli utili nell’ultima relazione trimestrale. Longi Green Technology, Tongwei, Trina Solar e JA Solar hanno registrato perdite, alcune delle quali con cali trimestrali consecutivi. Secondo l’analisi delle performance finanziarie dell’European Sustainability & Brand Value Rating di EUPD, quasi tutti i colossi della produzione di fotovoltaico hanno registrato difficoltà finanziarie tra il primo e il terzo trimestre del 2024.

Questa continua guerra dei prezzi ha portato i prezzi dei moduli a livelli così bassi che molti produttori vendono al di sotto dei costi di produzione, aggravando le perdite finanziarie. Nel tentativo di affrontare queste condizioni di mercato insostenibili, le autorità di regolamentazione cinesi e le associazioni di settore, tra cui la China Photovoltaic Industry Association (CPIA), hanno proposto misure come la definizione di un prezzo minimo. In questo modo si stabilirebbe una soglia minima di prezzo per i moduli, con l’obiettivo di prevenire ulteriori sottoquotazioni e ripristinare la stabilità del settore.

Inoltre, secondo alcuni rapporti, più di 30 aziende leader del settore fotovoltaico in Cina hanno sottoscritto un programma di autodisciplina in occasione della riunione annuale del CPIA nel dicembre 2024. Sul modello della gestione dell’offerta di petrolio da parte dell’Organizzazione dei Paesi Esportatori di Petrolio (OPEC), questo accordo assegna quote di produzione alle aziende partecipanti. Le quote si basano sulla quota di mercato, sulla capacità e sulla domanda prevista, con l’obiettivo di stabilizzare il settore in un contesto di sovraccapacità e di rallentamento della domanda globale.

I prezzi dei moduli dovrebbero aumentare leggermente nel 2025 a causa di cambiamenti chiave nelle politiche di produzione e di esportazione cinesi. Nel novembre 2024, il governo cinese ha ridotto lo sconto fiscale sulle esportazioni di prodotti solari dal 13% al 9%, con l’obiettivo di stabilizzare i mercati nazionali e affrontare l’eccesso di offerta che ha eroso i margini di profitto. Anche l’aumento dei costi delle materie prime, in particolare del polisilicio, contribuirà probabilmente alla pressione sui prezzi.

Per i mercati europei, il leggero aumento dei prezzi potrebbe offrire ai produttori locali l’opportunità di riguadagnare competitività, in particolare con l’aumento dello slancio politico e industriale a favore della produzione locale. Alcuni produttori hanno già annunciato l’intenzione di avviare la produzione di fotovoltaico in Europa. Ad esempio, Carbon ha annunciato l’intenzione di creare una Gigafactory con una capacità produttiva annuale di 5 GW per le celle e 3,5 GW per i moduli in Francia entro il 2026/2027.

Conclusioni: Scenari e considerazioni strategiche per gli stakeholder

Il mercato fotovoltaico della UE nel 2024-2025 si trova in un momento cruciale, influenzato da una crescita guidata dalle politiche di sostegno, da una persistente pressione sui prezzi e dal cambiamento delle dinamiche di fornitura globali. Sebbene si preveda che la crescita continui, la sua traiettoria dipenderà in larga misura dall’efficacia con cui verranno affrontate sfide quali le difficoltà della rete, i ritardi nelle autorizzazioni e le incertezze della catena di fornitura. Le prospettive del mercato possono essere inquadrate in tre potenziali scenari.

In uno scenario ottimistico, la solida attuazione delle politiche e gli sforzi coordinati per modernizzare l’infrastruttura di rete e snellire i processi di autorizzazione potrebbero stimolare una crescita significativa, con un aumento delle installazioni fotovoltaiche del 10% nel 2025 nell’UE. La stabilizzazione dei prezzi dei moduli aumenterebbe la redditività lungo tutta la catena del valore, favorendo la fiducia degli investitori e creando un ambiente in cui i produttori europei riacquistano un vantaggio competitivo.

In uno scenario più moderato, i miglioramenti sopra citati e la continua dipendenza dalle importazioni potrebbero portare a una crescita costante ma non spettacolare. Mentre i prezzi dei moduli sembrano destinati a restare sotto pressione, i costi di installazione più bassi favorirebbero i consumatori e gli sviluppatori. Tuttavia, uno scenario di sviluppo limitato potrebbe emergere se fattori esterni come la scarsità di materie prime o politiche commerciali restrittive esacerbassero i problemi della catena di approvvigionamento esistenti, portando a una stagnazione delle installazioni e a un aumento dei costi.

Per superare questo periodo critico, le parti interessate devono adottare approcci strategici. I fornitori e i produttori, soprattutto quelli che operano in Europa, devono contrastare l’eccesso di offerta e le pressioni sui prezzi migliorando l’efficienza operativa, stringendo partnership e differenziando i propri prodotti con tecnologie ad alta efficienza e certificazioni di sostenibilità.

Per i decisori politici l’attenzione deve rimanere sulla modernizzazione della rete e sulla riduzione dei ritardi amministrativi nelle autorizzazioni, sostenendo al contempo la produzione locale con incentivi mirati e partenariati pubblico-privati. Altrettanto fondamentale è l’impegno della diplomazia internazionale per stabilizzare le catene di fornitura globali e promuovere una concorrenza leale.

Gli anni 2024-2025 rappresentano un periodo di trasformazione per il mercato fotovoltaico della UE che offre sia sfide che opportunità. L’allineamento strategico tra fornitori, produttori e politici sarà fondamentale per trasformare gli ostacoli in catalizzatori per la crescita a lungo termine e per garantire la leadership della UE nella transizione globale delle energie rinnovabili.

Autori: Markus A.W. Hoehner e Rajan Kalsotra

Markus A.W. Hoehner è fondatore, presidente e amministratore delegato di Hoehner Research & Consulting Group e di EUPD Research. Da oltre trent’anni è attivo nella ricerca e nella consulenza di alto livello, concentrandosi su cleantech, energie rinnovabili e gestione sostenibile. È raggiungibile all’indirizzo m.hoehner@nulleupd-research.com.

Rajan Kalsotra è consulente senior presso EUPD Research e vanta oltre 13 anni di esperienza nel settore delle energie rinnovabili. La sua esperienza comprende ricerche di mercato, sviluppo di politiche e consulenza strategica. Ha collaborato con le principali organizzazioni del settore energetico, fornendo preziose informazioni sul panorama globale delle energie rinnovabili, con particolare attenzione all’energia fotovoltaica, allo stoccaggio dell’energia e alle tecnologie emergenti. È raggiungibile all’indirizzo r.kalsotra@nulleupd-research.com.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.