L’Osservatorio sistemi di accumulo di ANIE Federazione, aderente a Confindustria, presenta il trend delle installazioni di energy storage in Italia registrati dal sistema Gaudì di Terna al 30 giugno 2023. In quella data risultano installati 386.039 sistemi di accumulo, per una potenza complessiva di 3.045 MW e una capacità massima di 4.893 MWh.

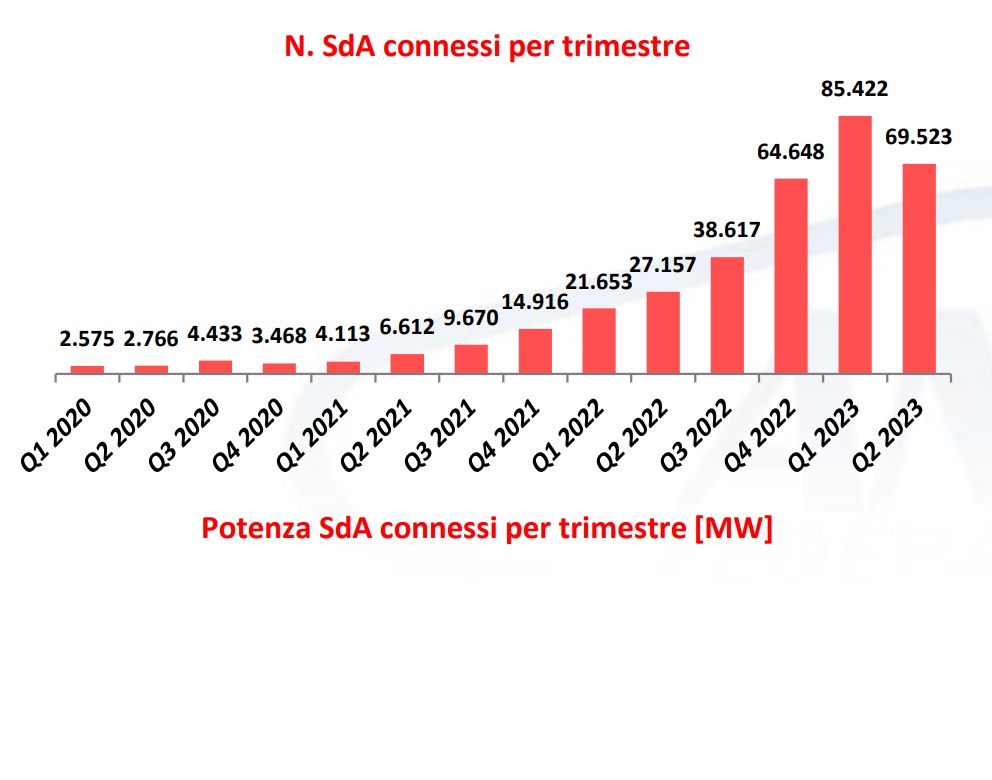

Se si vanno a confrontare i dati del 2022 con quelli del 2023, si può constatare che si è passati da una media di 13.000 unità/mese ad una media nel 2023 di 26.000 unità/mese, pari ad un incremento del +100%.

La principale configurazione è “lato produzione in corrente continua”, il 99% del totale è relativa alla tecnologia a base di Litio e il 99,9% dei sistemi di accumulo risulta abbinato ad un impianto fotovoltaico, di cui il 99,5% di taglia residenziale. Il 91% è di taglia inferiore ai 20 kWh, soprattutto con capacità compresa tra 10 kWh e 15 kWh.

“Analizzando il trend congiunturale, il Q2_2023 registra il primo rallentamento dopo 9 trimestri consecutivi. Il dato è ancor più rilevante in quanto rispetto al Q1_2023, trimestre del picco assoluto, si registra una flessione del -19% del numero di installazioni, del -15% della potenza e del -20% della capacità”, ha dichiarato ANIE nel suo comunicato stampa.

La riflessione è da evidenziare: “sebbene la variazione tendenziale del primo semestre 2023 segni un +100% rispetto al numero di installazioni 2022, quella congiunturale tra il primo ed il secondo semestre 2023 mostra un mercato in rallentamento del -19%”.

“Se l’accelerazione nel primo semestre del 2023 rispetto a quello del 2022 è imputabile alle tempistiche normative per l’accesso alle misure del superbonus, in particolare le tempistiche relative alle abitazioni unifamiliari, il rallentamento registrato nel secondo trimestre 2023 rispetto al primo è causato dal blocco della cessione del credito che non solo ha messo in crisi gli interventi con aliquota detraibile del 110%, ma anche quelli con aliquota del 50%”, ha osservato ANIE.

Il trend del segmento distribuito dei prossimi trimestri è previsto ulteriormente al ribasso, mentre aumenteranno i MWh del segmento utility scale. Dall’analisi dei dati degli ultimi 2 anni del segmento degli accumuli distribuiti si evince che è entrata in esercizio una capacità media annuale di 1.750 MWh: un dato che permetterebbe di centrare l’obiettivo di 16 GWh al 2030.

La Lombardia è la regione con il maggior numero di sistemi installati: 75.719 sistemi di accumulo per una potenza di 583 MW e una capacità di 930 MWh, seguita dal Veneto e dall’Emilia-Romagna.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.